Mediante la Resolución General 5248/ 2022 la AFIP reglamentó la medida que afecta a las empresas de mayores ingresos, a tal fin dispuso un pago a cuenta extraordinario del impuesto a las ganancias, cancelable en 3 cuotas mensuales, para los sujetos que cumplan alguno de los siguientes parámetros:

- El monto del impuesto determinado de la declaración jurada del período fiscal 2021 o 2022, según corresponda, sea igual o superior a $ 100.000.000. En este caso la alícuota será del 25 % sobre dicho importe.

- El monto del Resultado Impositivo que surge de la declaración jurada, sin aplicar la deducción de los quebrantos impositivos de ejercicios anteriores, sea igual o superior a $ 300.000.000. En este caso la alícuota será del 15 % sobre el resultado impositivo del período fiscal inmediato anterior a aquel al que corresponderá imputar el pago a cuenta.

Quedarán excluidas aquellas personas jurídicas que hubieran obtenido un certificado de exención del impuesto a las ganancias, en los términos de la Resolución General N° 2.681, sus modificatorias y complementarias

A los efectos de la aplicación de los parámetros detallados anteriormente los sujetos alcanzados deberán considerar la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2021, en el caso que el cierre de ejercicio hubiera operado entre los meses de agosto y diciembre de 2021, ambos inclusive.

Los contribuyentes cuyos cierres de ejercicio hubieran operado entre los meses de enero y julio de 2022, ambos inclusive, deberán considerar la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2022

La AFIP justifica la norma basándose que a comienzos del corriente año la economía mundial se vio afectada como consecuencia del conflicto bélico en Europa Oriental, “por un incremento general y extraordinario de los precios internacionales”, en especial de las commodities, de los alimentos y de la energía.

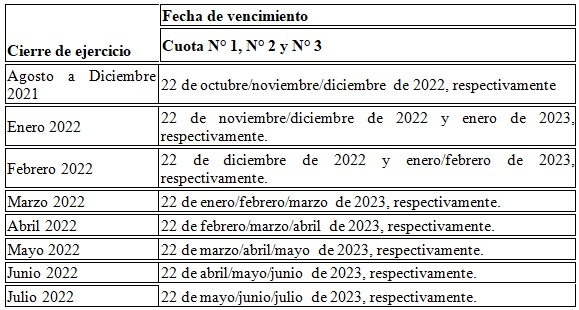

Vencimientos

Respecto de las fechas de vencimientos, a continuación se describen las mismas:

Cuando alguna de las fechas de vencimiento indicadas precedentemente coincida con día feriado o inhábil, la misma se trasladará al día hábil inmediato siguiente.

Consideraciones a tener en cuenta

- Aquellos contribuyentes que tengan quebrantos impositivos acumulados, deben igualmente ingresar el anticipo extraordinario.

- No es factible solicitar la reducción del anticipo extraordinario aún cuando el ingreso del mismo genere saldo a favor

- No se puede considerar el anticipo extraordinario como un importe ingresado a los efectos de pedir la reducción de los anticipos generales del impuesto a las ganancias.

- No se puede cancelar el anticipo extraordinario con saldos a favor de libre disponibilidad de IVA o ganancias. Es decir, se debe pagar mediante transferencia aún teniendo saldos a favor con la AFIP, esto podría terminar en la iniciación acciones legales por parte de las empresas.

Conclusiones

Podemos afirmar que esta medida aplica a cualquier empresa , siempre que cumpla con los requisitos descriptos anteriormente , y no solamente a las que se pueden haber visto beneficiadas por el efecto de aumento de los precios internacionales por la guerra Rusia – Ucrania" tal como justifica la resolución general de AFIP. Por otro lado el anticipo será del 15 % o 25 % según el caso, por lo cual las empresas terminarán adelantando en concepto de impuesto a las ganancias del corriente ejercicio como pago a cuenta entre un 115 % y 125 % de la base del periodo anterior, lo que puede ocasionar la generación de importantes saldos a favor. No me parece una medida que sume ya que seguimos cambiándoles las reglas de juego al sector privado, en virtud de no estar en sus previsiones este desembolso extraordinario, tornando aún más complejo el escenario empresario.

Ramiro Montes

Contador Público Nacional

Magister en Administración de Empresas

Miembro de la Asociación Argentina de Estudios Fiscales

www.estudiomontes.com.ar