Por lo pronto, un depósito tradicional paga un rendimiento de 75% anual (TNA), esto quiere decir que por mes el inversor recibe 6,25%. Pero si decide permanecer durante 12 meses, e ir renovando cada 30 días su colocación más los intereses ganados, la renta salta a un 107% anual de tasa efectiva (TEA). Un equivalente a recibir 8,92% mensual.

Al respecto, si se comparan estos porcentajes con la inflación, se debe tener en cuenta que en septiembre y octubre el índice de precios al consumidor (IPC) se ubicó en el mismo nivel de lo que paga un plazo fijo tradicional, algo que desalienta al plazo fijo UVA, debido a que este último instrumento requiere tener encajados los fondos durante un lapso de 90 días, para pagar utilidades similares.

En cambio, en la opción "común" sólo se precisa inmovilizar los fondos durante 30 días.

"La estrategia adoptada por el Banco Central de no aumentar los rendimientos mínimos que paga a los depósitos a plazo fijo durante noviembre, parte de considerar cierta correlación entre la tasa de inflación y el rendimiento de los depósitos tradicionales", dice a IProfesional Andrés Méndez, director de AMF Economía.

En este aspecto, agrega el analista, el plazo fijo UVA, que capta la evolución de los precios internos con un rezago de 45 días, "constituye un parámetro acorde al momento de la toma de decisiones por parte de los depositantes".

De acuerdo a las proyecciones, tanto el plazo fijo tradicional como el plazo fijo UVA estarán brindando rendimientos similares en próximos meses.

Plazo fijo tradicional vs. Plazo fijo UVA: ¿cuál ganará?

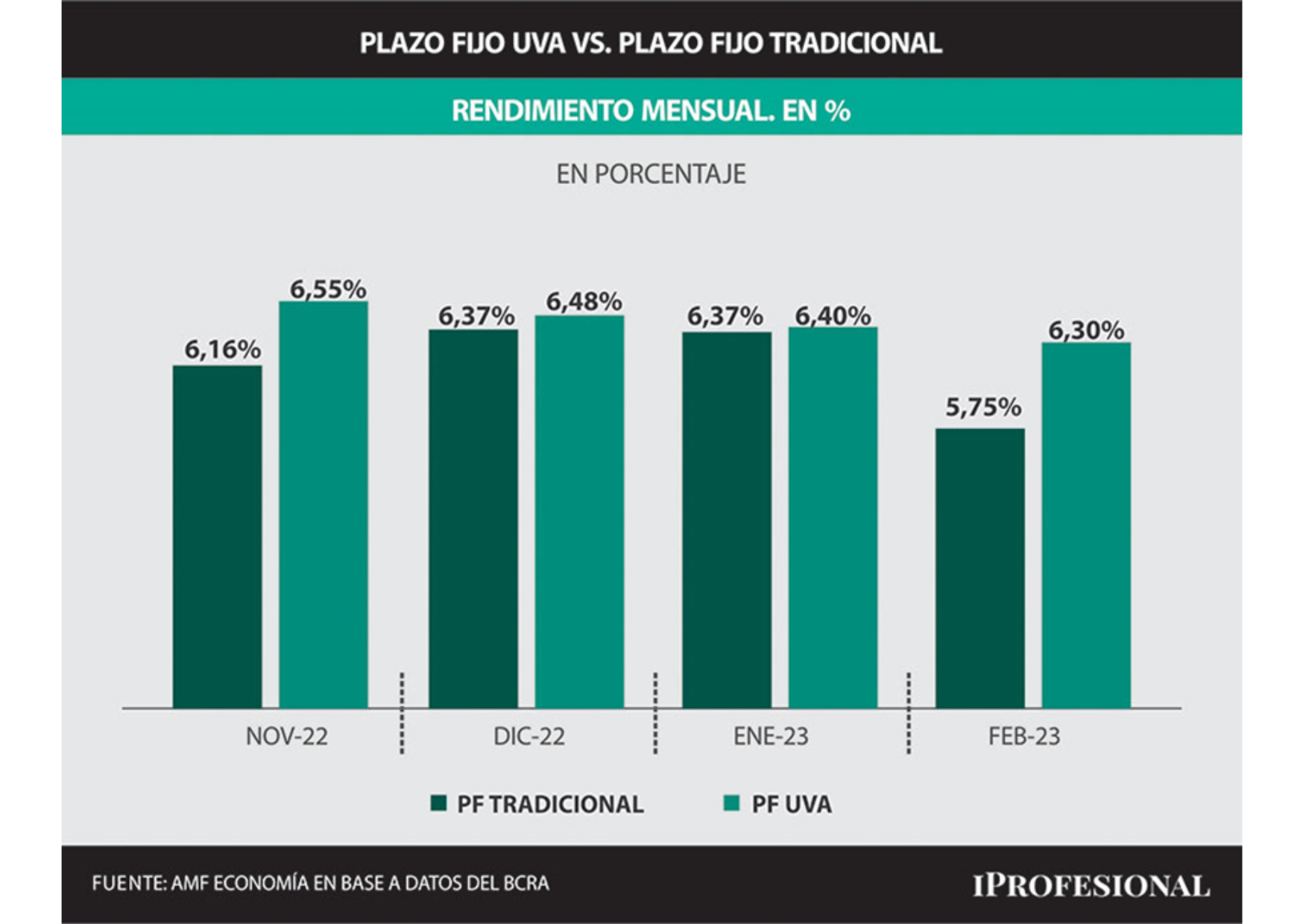

Ahora bien, con el panorama actual de inflación en un piso de 6% mensual, la pregunta que se instala entre los ahorristas es si es mejor un plazo fijo tradicional o un plazo fijo UVA.

De acuerdo a las proyecciones de incremento de precios de la economía realizadas por analistas encuestados por el Banco Central en el Relevamiento de Expectativas de Mercado (REM), las colocaciones UVA brindarían un rendimiento de 6,55% en noviembre, mientras que las tradicionales otorgarán 6,2%.

En cambio, para diciembre se equipararían ambas rentabilidades, debido a que los UVA estarían ofreciendo 6,5% y los tradicionales 6,4%. Y, finalmente, en enero, ambos plazos fijos podrían equiparar la renta ofrecida.

"El plazo fijo UVA resultará ganador por unas décimas en noviembre, pero la comparativa adquirirá mayor paridad en diciembre y enero próximos, períodos en los que los rendimientos del plazo fijo tradicional se elevarán por un tema de calendario, debido a que ambos meses tienen un día más que noviembre. Pero se desequilibrarán en febrero, precisamente, porque tiene tres días menos", detalla Méndez.

Y concluye: "Todo indica que el panorama es de relativa tranquilidad y existirá una pequeña supremacía de la UVA frente al rendimiento de los plazos fijos minoristas a tasa fija".

Desafío para el plazo fijo

En resumidas cuentas, se advierte que ambas colocaciones se están moviendo en un marco de significativa paridad: el plazo fijo UVA arrojará rendimientos algo superiores, pero el plazo fijo tradicional cuenta con un menor tiempo de colocación, "algo que para la idiosincrasia de los argentinos es determinante", sentencia Méndez.

Es decir, este analista considera que se advierte un traspaso de los ahorristas desde el plazo fijo UVA hacia el tradicional, algo que refleja que, pese al rendimiento ligeramente inferior que presenta, los depositantes prefieren un "instrumento de más rápida salida".

Algo que el plazo fijo UVA también permite hacer en caso de establecer la opción de precancelar, pero la tasa que brinda por "escapar" antes de los 90 días es inferior al que otorga la variante tradicional, ya que apenas paga 71% anual.

"A su vez, los depósitos transaccionales tienden a migrar a plazos fijos como una forma de minimizar el impacto inflacionario sobre aquellas tenencias más líquidas. En este punto, nuevamente el plazo fijo a tasa fija le saca ventaja al UVA, precisamente, por su menor tiempo de inmovilidad", Suma Méndez.

Al mismo tiempo, algunos expertos consideran que la fijación de precios para los productos de primera necesidad, impulsada por el Gobierno, durante un lapso de 120 días, puede llegar a aminorar el crecimiento del IPC nacional, cuya evolución capta el plazo fijo UVA.

Fuente: IProfesional